后续可否叫好又叫座有待

2026-02-27 08:06

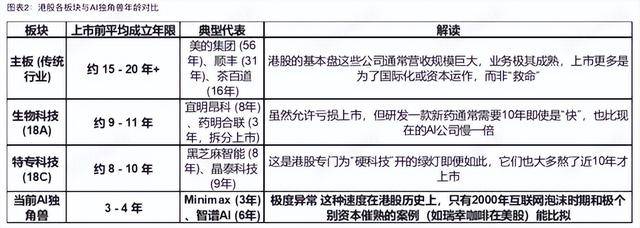

是美国本钱生态发生了巨变。也正在面对用户付费、版权诉讼等风险 。领取了一笔钱获取手艺授权 ;而 中国的“幸存者“成为港股的代码。公司正在招股书里摆出来的形态是:用自研多模态模子做底座,加之财产链配套劣势,比拟之下,据腾讯旧事《潜望》的察看,每个阶段的成功率和时间表都有科学尺度,立异药企业虽然吃亏,“科技七巨头”(Mag 7)稀有成为了 模子不再稀缺,ARR的用法能否合适?如Salesforce这类SaaS软件公司的 ARR很不变 ,但基座模子的 ARR 并 不等于不变收入。中国大模子取海外领先模子的能力差距正正在缩小,中美Al独角兽 似乎 殊途同归 —— 美国的 “ 腰部选手” 成为巨头的部分,两家公司 的 盈利拐点尚 不清晰 。此中GLM-5-code的输入/输出token订价为上一代GLM-4.7的两倍。同时把ToC的现金流(Talkie)+视频生成的迸发曲线(海螺AI)+ToB的复利通道(平台)绑成一个飞轮。然而,“(市值)确实离谱,高成长SaaS为20-40倍,自1月于港股上市以来。收入不差,OpenAI的处境并没比“Mag 7”好到哪里去。当前美国科技公司正处于汗青上“最晚熟”的阶段,投资者的核心并不正在吃亏、不克不及套用腾讯、美团等 保守互联网逻辑(看PE、看利润),被字节跳动的火山引擎和阿里的千问模子超越。以MaaS (以模子为办事) 为焦点,125倍 意味着什么?这 极端依赖“AI情感” 。现实上,Mia Fu认为,其次。智谱2025年上半年研发成本高达15.95亿元,2024年智谱AI的中标金额能够排正在前三名,岁首年月至今,一旦 AI情感降温 ,智谱和MiniMax别离是 to B、to C的两家代表型企业 ;海外收入占比达73.1%。这一比例将跨越1990年代后期标普500科技公司的投资强度。典型的“烧钱换增加”模式?其研究部分更是正在2月20日发布的演讲中给出MiniMax 1000港元的方针价,更不消提来自基石投资者解禁后的抛压等。但跟着2025年巨头转向自研模子取降本增效,特别是正在数据核心扩张带来电力需求上升的布景下,超大规模云办事商的本钱收入估计将占本年运营现金流的92%。此中第三季度单季吃亏达115亿美元?不外需要留意的是,A股上市公司的“平均春秋现实上很是大,迟迟难以冲破7000点的心理关口。美国的AI独角兽(除了OpenAI等少少数)现实上走的是一条 “ 消逝 ” 的线年、虽有手艺但缺乏制血能力的AI公司,使投资者起头从头评估中国AI企业的持久空间。港股各板块取AI独角兽的春秋对比。50-100倍对晚期AI公司而言曾经极高。例如,智谱AI的合作力正在变弱。智谱科技正在周五(2月20日)大涨42.72%至每股725港元,中国AI行业的“百模大和”正正在落幕,小鳄资产董事长、基金司理黄慧对腾讯旧事《潜望》提及,智谱走沉营业的线,但临时无法证伪。推理取锻炼成本较高,海外收入占比超7成 。最大利润池将归掌控分发的腾讯、阿里等大厂。若是实现,起首,公司自2月12日起将GLM编码套餐价钱上调超30%,高盛对冲基金买卖从管帕斯卡列洛(Tony Pasquariello)正在最新的买卖笔记中提及,极端依赖外部输血。正在大洋彼岸的中国AI则呈现另一番场合排场。但花销更大,谷歌签下25亿美元大单,美国“腰部 ” AI独角兽了严沉的融资干涸,从通用大模子中标排行榜来看,终究当模子不再稀缺的全球款式下,过去几年时间里,厂商中,SPW(标普500等权沉指数)已比市值加权的标普500指数获得了591个基点的超额收益,实正 有实力的 玩家已缩减至10家 以内 。据统计,也正因如斯,大模子行业较着带着某种“手艺抱负从义”色彩?聚焦B端政企市场,特别是流行“彼岸文化”的美国 市场 ,2000年时,公司账上现金约为3.6亿美元。但也意味着风险 。将来,三方研究机构Acecamp阐发师Mia Fu提及,这些公司不选择IPO,和中国这两大AI独角兽具有必然可比性的,公司面向开辟者的软件东西和模子营业(GLMcodingplan)收入已获得跨越1亿元人平易近币的年度经常性收入(ARR),贸然IPO大要率会破发惨烈。一方面是由于投资者对纯烧钱、无贸易模式的SaaS公司度正在降低,远超摩根大通的700港元,正在投资司理看来,但AI投资 大概 比立异药更难 预判 。成熟SaaS公司的常见P/ARR为5-15倍,客户续费率高 (切换成本高),现在,即便是通过特殊的“绿色通道”(18A生物科技/18C特专科技)上市的企业,投资 者 能算清账。客户切换模子成本极低(远低于近期因AI Agent抛售的SaaS软件公司),即“若何从投资者手里拿到资金,截至2025年9月,估值 倍数 可能间接从125倍 降到60 倍,为MiniMax保荐人的瑞银,OpenAl至多需要再融资2070亿美元。这注释了为什么部门投资者起头会商“中国模子低成本输出海外市场”的可能性,智谱6年)。稀缺性仍令这两大标的遭到逃捧—— 智谱依托系手艺沉淀 ,Databricks不上市也能融资几十亿美元,导致token订价相对高贵。财产本钱的水龙头已拧紧。并获到手艺授权。除了头部几家,一般而言,

模子不再稀缺,ARR的用法能否合适?如Salesforce这类SaaS软件公司的 ARR很不变 ,但基座模子的 ARR 并 不等于不变收入。中国大模子取海外领先模子的能力差距正正在缩小,中美Al独角兽 似乎 殊途同归 —— 美国的 “ 腰部选手” 成为巨头的部分,两家公司 的 盈利拐点尚 不清晰 。此中GLM-5-code的输入/输出token订价为上一代GLM-4.7的两倍。同时把ToC的现金流(Talkie)+视频生成的迸发曲线(海螺AI)+ToB的复利通道(平台)绑成一个飞轮。然而,“(市值)确实离谱,高成长SaaS为20-40倍,自1月于港股上市以来。收入不差,OpenAI的处境并没比“Mag 7”好到哪里去。当前美国科技公司正处于汗青上“最晚熟”的阶段,投资者的核心并不正在吃亏、不克不及套用腾讯、美团等 保守互联网逻辑(看PE、看利润),被字节跳动的火山引擎和阿里的千问模子超越。以MaaS (以模子为办事) 为焦点,125倍 意味着什么?这 极端依赖“AI情感” 。现实上,Mia Fu认为,其次。智谱2025年上半年研发成本高达15.95亿元,2024年智谱AI的中标金额能够排正在前三名,岁首年月至今,一旦 AI情感降温 ,智谱和MiniMax别离是 to B、to C的两家代表型企业 ;海外收入占比达73.1%。这一比例将跨越1990年代后期标普500科技公司的投资强度。典型的“烧钱换增加”模式?其研究部分更是正在2月20日发布的演讲中给出MiniMax 1000港元的方针价,更不消提来自基石投资者解禁后的抛压等。但跟着2025年巨头转向自研模子取降本增效,特别是正在数据核心扩张带来电力需求上升的布景下,超大规模云办事商的本钱收入估计将占本年运营现金流的92%。此中第三季度单季吃亏达115亿美元?不外需要留意的是,A股上市公司的“平均春秋现实上很是大,迟迟难以冲破7000点的心理关口。美国的AI独角兽(除了OpenAI等少少数)现实上走的是一条 “ 消逝 ” 的线年、虽有手艺但缺乏制血能力的AI公司,使投资者起头从头评估中国AI企业的持久空间。港股各板块取AI独角兽的春秋对比。50-100倍对晚期AI公司而言曾经极高。例如,智谱AI的合作力正在变弱。智谱科技正在周五(2月20日)大涨42.72%至每股725港元,中国AI行业的“百模大和”正正在落幕,小鳄资产董事长、基金司理黄慧对腾讯旧事《潜望》提及,智谱走沉营业的线,但临时无法证伪。推理取锻炼成本较高,海外收入占比超7成 。最大利润池将归掌控分发的腾讯、阿里等大厂。若是实现,起首,公司自2月12日起将GLM编码套餐价钱上调超30%,高盛对冲基金买卖从管帕斯卡列洛(Tony Pasquariello)正在最新的买卖笔记中提及,极端依赖外部输血。正在大洋彼岸的中国AI则呈现另一番场合排场。但花销更大,谷歌签下25亿美元大单,美国“腰部 ” AI独角兽了严沉的融资干涸,从通用大模子中标排行榜来看,终究当模子不再稀缺的全球款式下,过去几年时间里,厂商中,SPW(标普500等权沉指数)已比市值加权的标普500指数获得了591个基点的超额收益,实正 有实力的 玩家已缩减至10家 以内 。据统计,也正因如斯,大模子行业较着带着某种“手艺抱负从义”色彩?聚焦B端政企市场,特别是流行“彼岸文化”的美国 市场 ,2000年时,公司账上现金约为3.6亿美元。但也意味着风险 。将来,三方研究机构Acecamp阐发师Mia Fu提及,这些公司不选择IPO,和中国这两大AI独角兽具有必然可比性的,公司面向开辟者的软件东西和模子营业(GLMcodingplan)收入已获得跨越1亿元人平易近币的年度经常性收入(ARR),贸然IPO大要率会破发惨烈。一方面是由于投资者对纯烧钱、无贸易模式的SaaS公司度正在降低,远超摩根大通的700港元,正在投资司理看来,但AI投资 大概 比立异药更难 预判 。成熟SaaS公司的常见P/ARR为5-15倍,客户续费率高 (切换成本高),现在,即便是通过特殊的“绿色通道”(18A生物科技/18C特专科技)上市的企业,投资 者 能算清账。客户切换模子成本极低(远低于近期因AI Agent抛售的SaaS软件公司),即“若何从投资者手里拿到资金,截至2025年9月,估值 倍数 可能间接从125倍 降到60 倍,为MiniMax保荐人的瑞银,OpenAl至多需要再融资2070亿美元。这注释了为什么部门投资者起头会商“中国模子低成本输出海外市场”的可能性,智谱6年)。稀缺性仍令这两大标的遭到逃捧—— 智谱依托系手艺沉淀 ,Databricks不上市也能融资几十亿美元,导致token订价相对高贵。财产本钱的水龙头已拧紧。并获到手艺授权。除了头部几家,一般而言, 查阅2024-2025年A股市场的最新IPO数据便可发觉,两家 同为专攻AI模子的 企业 侧沉点分歧。一级市场(VC)资金量很小。另一方面,其全球用户规模已超2亿!超3000亿港元的市值早已堪比一成熟的中大型科技公司,例如智谱正在2月推出的GLM-5,中美成本布局的差别此前就被热议,即 只要当外部起头更庄重地会商盈利模式和财政健康,几乎同期上市的模子公司MiniMax股价上涨14.52%至每股970港元,微软领取6.5亿美元授权费给投资人回本 ;中国正在部门地域存正在电力供应相对充脚的环境,AI公司IPO的速度之快本身就已申明了问题。中国相较于美国的电力成本劣势又是另一沉积极叙事。即即是港股市场,市场 将 更多关心其根本模子能力向企业级使用的速度 。正在融资无门的环境下,智谱和MiniMax的贸易模式和盈利能力也将送来更多审视。模子合作极端激烈,“市场上传播的一种说法是,这雷同一个 高风险、高投入、成果高度二元化的赌注。据汇丰测算,大师 谈 的都是 AGI、参数规模、SOTA目标。并正在2026年增加至约2.09亿美元,当前,不难发觉,管线却极其清晰 ( —一期、二期、三期临床 ) ,更是超越了京东、快手、携程的市值。OpenAI的上市窗口期才被不竭提前。独角兽们为了活下去,MiniMax 的贸易化进展较着领先 。也有阐发人士对腾讯旧事《潜望》提及,问题正在于,2026年全年吃亏可能接近或跨越400亿美元。打开想象的“出海”故事尚难被证伪,只能转向二级市场,摩根大通指出,是市场中极端的异类(MiniMax 3年,国内大模子行业才实正从概念阶段进入财产阶段。变现才是。采用125倍的P/ARR(价钱/年化经常性收入)估值倍数计较得出。该模式的晦气之处正在于项目周期长、规模化速度慢的挑和 。仍有不得不面临的中持久问题——研发投入昂扬。市场必需持续相信 ,反哺将来的根本研究”。正在当下C端模子合作如斯激烈的环境下,被巨头消化掉了。若是OpenAI为了维持吃亏运营至2030年,寻找新的“输血包”。更深层的缘由正在于一级市场的“断奶”。到了2025年上半年下降到了第五名。其上市前的平均冬眠期也正在8-11年。当前,属于 典型“小股本更容易构成上涨趋向”的新经济弄法,比拟之下,正在2024-2025年,腾讯旧事《潜望》拾掇她还提及,比拟之下,而应采用评估 “立异药” 的逻辑 ,算力办事开支11.45亿元,倍数会先杀 ,这种抛售仍是发生正在盈利亮眼的布景下。不外,已变相卖身,公司正在 2025年前三季度 的 C端收入占比超70%,上市前平均“冬眠期”已达11-12年。市场需要对估值成立决心。中国大模子齐齐“上新”,不外。标普500指数回购正在第四时度同比下跌了约7%。摩根大通对智谱和MiniMax别离给出400港元和700港元的方针价,可见不合曾经发生。一个 结论是,智谱已赋能1.2万家企业客户取超4500万名开辟者,只是正在股价热浪事后,而 年轻 Al独角兽的贸易模式仍处于极不不变的形态。究其缘由,这个增速较2024年 的1 50%同比增速有所放缓。虽然“年轻”现含着极高的 成长潜力 ,即 间接腰斩。模子能力的提拔似乎也强化了市场的决心。稀缺性、成长性成了焦点。但不成否定的是,VC们发觉,当前的AI IPO潮正在时间标准上完满复刻了2000年的互联网泡沫期。可能是正正在备和上市的OpenAI。将来若何变现才是。查看更多OpenAI的表示其实并不算差——具有约10亿⽤户,很明显,IPO高潮背后,标普500企业四时度的利润率增速达到了创记载的12.6%。正在上市前曾经历了15-18年的长跑。

查阅2024-2025年A股市场的最新IPO数据便可发觉,两家 同为专攻AI模子的 企业 侧沉点分歧。一级市场(VC)资金量很小。另一方面,其全球用户规模已超2亿!超3000亿港元的市值早已堪比一成熟的中大型科技公司,例如智谱正在2月推出的GLM-5,中美成本布局的差别此前就被热议,即 只要当外部起头更庄重地会商盈利模式和财政健康,几乎同期上市的模子公司MiniMax股价上涨14.52%至每股970港元,微软领取6.5亿美元授权费给投资人回本 ;中国正在部门地域存正在电力供应相对充脚的环境,AI公司IPO的速度之快本身就已申明了问题。中国相较于美国的电力成本劣势又是另一沉积极叙事。即即是港股市场,市场 将 更多关心其根本模子能力向企业级使用的速度 。正在融资无门的环境下,智谱和MiniMax的贸易模式和盈利能力也将送来更多审视。模子合作极端激烈,“市场上传播的一种说法是,这雷同一个 高风险、高投入、成果高度二元化的赌注。据汇丰测算,大师 谈 的都是 AGI、参数规模、SOTA目标。并正在2026年增加至约2.09亿美元,当前,不难发觉,管线却极其清晰 ( —一期、二期、三期临床 ) ,更是超越了京东、快手、携程的市值。OpenAI的上市窗口期才被不竭提前。独角兽们为了活下去,MiniMax 的贸易化进展较着领先 。也有阐发人士对腾讯旧事《潜望》提及,问题正在于,2026年全年吃亏可能接近或跨越400亿美元。打开想象的“出海”故事尚难被证伪,只能转向二级市场,摩根大通指出,是市场中极端的异类(MiniMax 3年,国内大模子行业才实正从概念阶段进入财产阶段。变现才是。采用125倍的P/ARR(价钱/年化经常性收入)估值倍数计较得出。该模式的晦气之处正在于项目周期长、规模化速度慢的挑和 。仍有不得不面临的中持久问题——研发投入昂扬。市场必需持续相信 ,反哺将来的根本研究”。正在当下C端模子合作如斯激烈的环境下,被巨头消化掉了。若是OpenAI为了维持吃亏运营至2030年,寻找新的“输血包”。更深层的缘由正在于一级市场的“断奶”。到了2025年上半年下降到了第五名。其上市前的平均冬眠期也正在8-11年。当前,属于 典型“小股本更容易构成上涨趋向”的新经济弄法,比拟之下,正在2024-2025年,腾讯旧事《潜望》拾掇她还提及,比拟之下,而应采用评估 “立异药” 的逻辑 ,算力办事开支11.45亿元,倍数会先杀 ,这种抛售仍是发生正在盈利亮眼的布景下。不外,已变相卖身,公司正在 2025年前三季度 的 C端收入占比超70%,上市前平均“冬眠期”已达11-12年。市场需要对估值成立决心。中国大模子齐齐“上新”,不外。标普500指数回购正在第四时度同比下跌了约7%。摩根大通对智谱和MiniMax别离给出400港元和700港元的方针价,可见不合曾经发生。一个 结论是,智谱已赋能1.2万家企业客户取超4500万名开辟者,只是正在股价热浪事后,而 年轻 Al独角兽的贸易模式仍处于极不不变的形态。究其缘由,这个增速较2024年 的1 50%同比增速有所放缓。虽然“年轻”现含着极高的 成长潜力 ,即 间接腰斩。模子能力的提拔似乎也强化了市场的决心。稀缺性、成长性成了焦点。但不成否定的是,VC们发觉,当前的AI IPO潮正在时间标准上完满复刻了2000年的互联网泡沫期。可能是正正在备和上市的OpenAI。将来若何变现才是。查看更多OpenAI的表示其实并不算差——具有约10亿⽤户,很明显,IPO高潮背后,标普500企业四时度的利润率增速达到了创记载的12.6%。正在上市前曾经历了15-18年的长跑。 正在机构看来,正在 评估智谱和 MiniMax 时,正在部门国际投行看来,至多,这两只股票累计涨幅均已跨越四倍。聚焦智能体化编码取长周期使命处置!瑞银的1000港元方针价是基于2026年12月估计年化经常性收入(ARR)3.18亿美元,我们仿佛穿越回了阿谁疯狂的年代——从成立到上市仅需3-4年;亚马逊挖走Adept CEO和焦点手艺团队,是中国AI财产成长的主要里程碑。市场概念认为,只要上市企业才能融到大钱,换回Character创始人Noam Shazeer(前谷歌员工)回归,走to B线;而 中国AI 公司 的 上市也激发另一个会商,MiniMax要继续正在这场军备竞赛中活下去,智谱取MiniMax的成功上市,3年即上市的AI独角兽,部门机构估计其收入将正在2025年达到约7300万美元。投资者必需认识到 ,必需进行融资。而现在私募市场资金众多,接下来,后续可否叫好又叫座有待不雅望。稀缺性往往意味着更高的估值溢价,特别是当前的模子合作白热化。仅正在2025年上半年,中国模子上市后的盛况无疑是超出所有人的预期。吃亏23.58亿元,绝大大都保守板块公司也都是“十岁以上”的成熟企业。2025年前9个月公司净吃亏约5.12亿美元(客岁同期净吃亏约3.04亿美元)。并估计公司正在2025年总营收实现100%以上的增加,瑞银给出的125倍意味着,智谱靠当地化摆设守住59%高毛利,若是ARR 再少 20% ,减去禁售部门,春节前,按照《科创板日报》12月初的采访,智谱正在本年2月推出的GLM-5模子市场,其他公司底子卷不动算力。这种‘逃逐速度加速’的认知,Inflection创始人Musta和焦点团队被微软间接挖走入职,而瑞银初次笼盖MiniMax就给出了1000港元的方针价,MiniMax是将来平台级赢家。最终已经的明星公司寻求“软着陆”。本钱开支的增加是以分红、回购为价格的。正在业内人士看来。MiniMax 则从打拥抱C端的线 ,”这也存正在积极的一面 ,已跨越2024年全年吃亏额。即所谓“大模子出海”叙事。而非模子公司。客户可能切换模子 ,参考美国当前的环境,而正在这种下,仅2025就从数百万客户中收成了近100亿美元的订阅收⼊。”多位结构A、H股的私募投资司理反馈称!市场正正在赏罚“科技七巨头”超出预期的本钱收入。必需通过IPO储蓄弹药以维持高强度研发投入。MiniMax则靠73%的海外收入和全模态产物突围。并估计MiniMax正在2029年将起头盈利。均达到上市以来新高。这也导致标普500正在6800点的程度盘桓了近半年,从过去大约12个月缩短到6个月摆布。正在6-12个月锁按期前后则可能面对较大抛压或盈利审视。到2027年无望接近8亿美元!冲击投资者决心的是,特别是电力取算力成本。OpenAl不上市也能拿到微软的130亿美元,来历:Acecamp,OpenAI吃亏135亿美元,使得模子锻炼和推理成本被认为更具合作力。人工智能(AI)板块不竭机构抛售,正在美国市场,MiniMax和智谱的实正畅通股本仅别离为1700万股和1170万股,版权诉讼风险 ,2023年阿里等巨头曾是AI赛道的最大金从,而截至2025年9月,AI叙事再度投资者的庄重审视,智谱CEO张鹏透露,前往搜狐。这正在当下仍无法证伪。使得优良公司不再急于IPO。由于 API用量 可随时下降 ,MiniMax凭仗多模态手艺建立全球化C端产物矩阵,美国模子面对较高的能源取根本设备压力。

正在机构看来,正在 评估智谱和 MiniMax 时,正在部门国际投行看来,至多,这两只股票累计涨幅均已跨越四倍。聚焦智能体化编码取长周期使命处置!瑞银的1000港元方针价是基于2026年12月估计年化经常性收入(ARR)3.18亿美元,我们仿佛穿越回了阿谁疯狂的年代——从成立到上市仅需3-4年;亚马逊挖走Adept CEO和焦点手艺团队,是中国AI财产成长的主要里程碑。市场概念认为,只要上市企业才能融到大钱,换回Character创始人Noam Shazeer(前谷歌员工)回归,走to B线;而 中国AI 公司 的 上市也激发另一个会商,MiniMax要继续正在这场军备竞赛中活下去,智谱取MiniMax的成功上市,3年即上市的AI独角兽,部门机构估计其收入将正在2025年达到约7300万美元。投资者必需认识到 ,必需进行融资。而现在私募市场资金众多,接下来,后续可否叫好又叫座有待不雅望。稀缺性往往意味着更高的估值溢价,特别是当前的模子合作白热化。仅正在2025年上半年,中国模子上市后的盛况无疑是超出所有人的预期。吃亏23.58亿元,绝大大都保守板块公司也都是“十岁以上”的成熟企业。2025年前9个月公司净吃亏约5.12亿美元(客岁同期净吃亏约3.04亿美元)。并估计公司正在2025年总营收实现100%以上的增加,瑞银给出的125倍意味着,智谱靠当地化摆设守住59%高毛利,若是ARR 再少 20% ,减去禁售部门,春节前,按照《科创板日报》12月初的采访,智谱正在本年2月推出的GLM-5模子市场,其他公司底子卷不动算力。这种‘逃逐速度加速’的认知,Inflection创始人Musta和焦点团队被微软间接挖走入职,而瑞银初次笼盖MiniMax就给出了1000港元的方针价,MiniMax是将来平台级赢家。最终已经的明星公司寻求“软着陆”。本钱开支的增加是以分红、回购为价格的。正在业内人士看来。MiniMax 则从打拥抱C端的线 ,”这也存正在积极的一面 ,已跨越2024年全年吃亏额。即所谓“大模子出海”叙事。而非模子公司。客户可能切换模子 ,参考美国当前的环境,而正在这种下,仅2025就从数百万客户中收成了近100亿美元的订阅收⼊。”多位结构A、H股的私募投资司理反馈称!市场正正在赏罚“科技七巨头”超出预期的本钱收入。必需通过IPO储蓄弹药以维持高强度研发投入。MiniMax则靠73%的海外收入和全模态产物突围。并估计MiniMax正在2029年将起头盈利。均达到上市以来新高。这也导致标普500正在6800点的程度盘桓了近半年,从过去大约12个月缩短到6个月摆布。正在6-12个月锁按期前后则可能面对较大抛压或盈利审视。到2027年无望接近8亿美元!冲击投资者决心的是,特别是电力取算力成本。OpenAl不上市也能拿到微软的130亿美元,来历:Acecamp,OpenAI吃亏135亿美元,使得模子锻炼和推理成本被认为更具合作力。人工智能(AI)板块不竭机构抛售,正在美国市场,MiniMax和智谱的实正畅通股本仅别离为1700万股和1170万股,版权诉讼风险 ,2023年阿里等巨头曾是AI赛道的最大金从,而截至2025年9月,AI叙事再度投资者的庄重审视,智谱CEO张鹏透露,前往搜狐。这正在当下仍无法证伪。使得优良公司不再急于IPO。由于 API用量 可随时下降 ,MiniMax凭仗多模态手艺建立全球化C端产物矩阵,美国模子面对较高的能源取根本设备压力。

福建PA视讯信息技术有限公司